2018年は不動産にまつわる様々な問題が明るみになりました。

特にかぼちゃの馬車事件に端を発した

投資用不動産に対するスルガ銀行のずさんな融資とその斡旋会社の経営は人々の目にどう映ったのでしょうか。

私は不動産を本業とし、投資用不動産の売買を生業としています。

かぼちゃの馬車を建てる会社が台頭してきたのは2013年頃だった記憶です。

当時不動産を仕入れる仕事をしていたので、横のつながりや小耳にはさむ情報でやたら土地を高く買う会社があるなぁと感じていたのがスマートデイズです。(旧:スマートライフ)

その仕入から販売までの戦略を聞くとスキーム自体がちょっとヤバいなぁと感じました。

利回りを保証していたり、シェアハウスで最も肝となる共用部分がほぼなかったり。。。

業界人としては、案の定、社会問題になったなというのが本音です。不動産屋のほとんどの人がそう思っていたと思います。

不動産投資を薦める会社にも色んな会社、人がいますが、

次にちょっとヤバいんじゃないのというのが古典的ではあるのですが、

タイトルの通りです。

このブログは住宅ローンで不動産投資を検討している人、

もしくは既に始めちゃっている人に読んで頂きたいと思っています。

私なりの数字と根拠、シミュレーションや図解を通じて、

何が失敗しているのか説明します。

住宅ローンで不動産投資とは

一般の人は「住宅ローンで不動産投資」と聞いてもよく分からないと思いますが、簡単に言うと住宅ローンを組み、すぐにその不動産を誰かに貸し、

家賃収入>ローン返済額+その他経費

となるように不動産を買うことを指します。

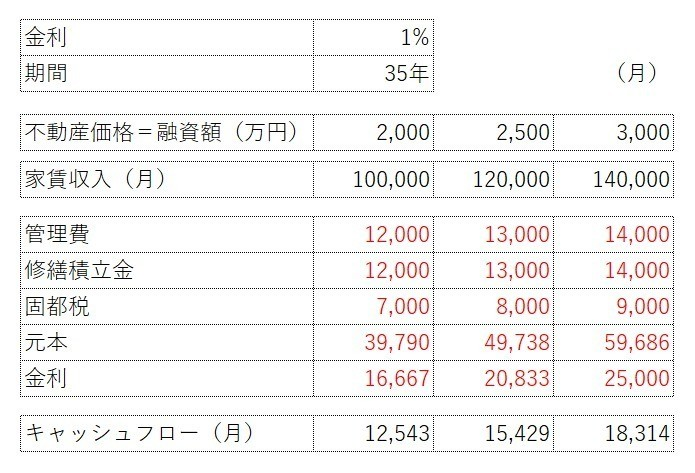

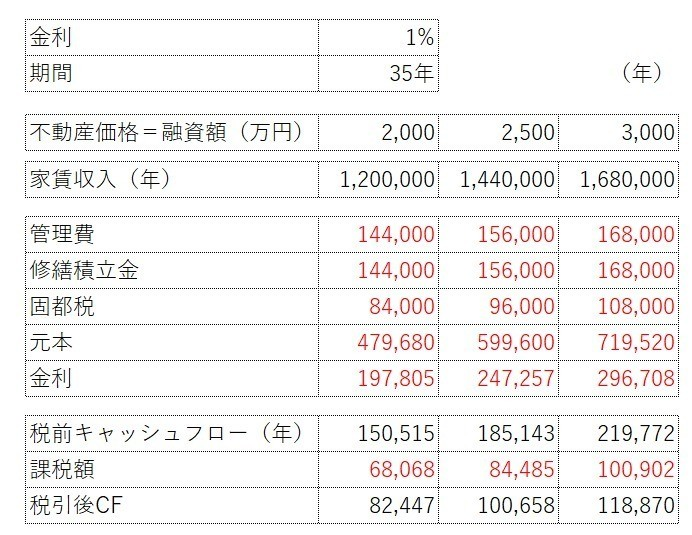

具体的に数字で見ていきましょう。

金利は1%、期間も35年、そして売買価格=融資額と固定しました。

不動産に対して頭金0円で購入する算段です。

管理費や修繕積立金は物件価格に応じて床面積が広くなることを想定し、

家賃も同様に徐々に高くなるよう設定しています。

あくまで仮の設定ですが、だいたいこんなものではないでしょうか。

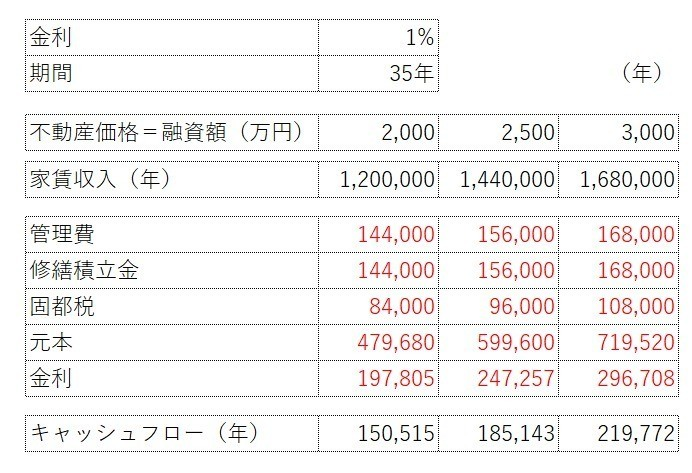

これを年でみてみます。

2,000万円の物件だと年間キャッシュフローは15万円、2,500万円だと18.5万円、3,000万円だと22万円の手取りという計算になりますね。

住宅ローンを組んで貸すだけで、

こんなにも楽に儲けられる。

これはアービトラージだ、よっしゃぁぁぁぁぁぁぁ。

と思った人、そう思っている人も多いと思います。

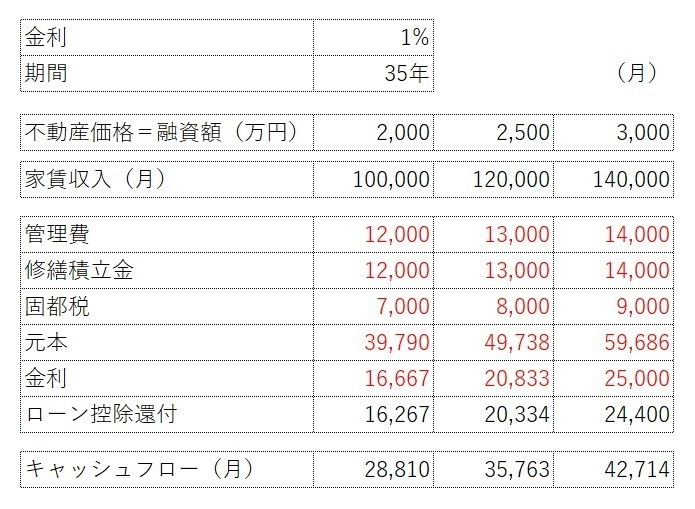

住宅ローン控除

あくまで銀行には居住するという前提のもとローンを組むわけですから、住宅ローン控除も受けるのでしょう。

わかりやすい指標として年収500万円の単身者を例とします。

年収500万円の人の場合、

所得税の計算方法は割愛しますが約14万円。

住民税は約24万円になります。合計で38万円です。

制度としては大まかに言うと借入残額の最大1%が向こう10年間、

還付を受けられる制度ですので、

2,000~3,000万円のローンを組んだ人なら、

満額還付を受けられるでしょう。

還付後は以下のようなキャッシュフローになりますね

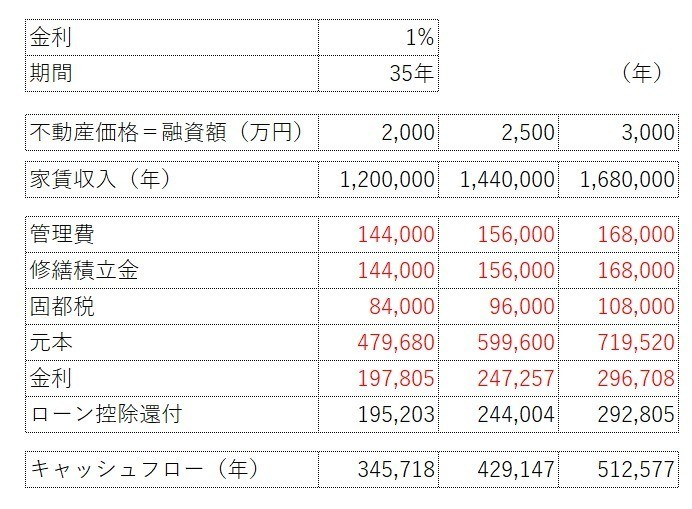

住宅ローン控除も受けると1年間の手取りは

2,000万円=34.5万円

2,500万円=43万円

3,000万円=51.2万円

となりました。

すごい!これなら俺もやろう!ってなりますよね。

脱税

もしローン控除も受けて、賃貸収入も得ようとしているなら、それは賃貸収入の部分を確定申告していないことになりますので脱税に該当します。

脱税はやだなぁという人は「家賃収入を申告して、住宅ローン控除受けなければ良いのか」と思ったかもしれません。

そうなると、その投資は最初の通り税引前CFが

2,000万円=15万円

2,500万円=18.5万円

3,000万円=22万円

となります。これは税引前CFの話です。

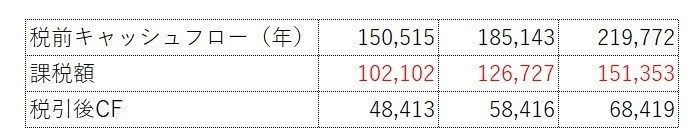

不動産所得は総合課税

個人所有の不動産に関しては総合課税となります。

つまり家賃収入から経費と金利そして減価償却費を引いた残額が課税対象となり、課税額は働いて得た収入と合算されてから税額が計算されます。ちなみに元本は損金に該当しません。

今度は不動産収入に対する課税対象額を試算してみましょう。

築7年(残存40年)の中古物件を建物価格比率50%で購入した場合の減価償却費用で計算しました。

課税対象額は

2,000万円=34万円

2,500万円=42万円

3,000万円=50万円となりました。

年収500万円単身者の場合、

いずれの場合も所得税率は10%で、住民税も10%です。

合計で20%ですので上記課税対象額に20%を掛けた額が課税額となります。

2,000万円=6.8万円

2,500万円=8.4万円

3,000万円=10万円

となりますね。

税引後CFは?

2,000万円=8.2万円

2,500万円=10万円

3,000万円=11.8万円

となります。

税引前で15万円~(それでも少ない)の手残りがあったのに、

税引後で計算するとなんと~12万円になってしまいます。

これはかなり危険な投資です。

空き家が出たらどうする?リフォームは?

毎年10万円程しか積み立てできない中で、

退去がでたら一発でキャッシュフローも損益もマイナスになります。

しかも退去後のリフォーム代も捻出しなければならないため、

リフォーム代は損金にして、その年の税金は下がるにしても、

積み立ては取り崩しになります。

35年ローンの間に入居者は何回入れ替わるのだろうか。

都心であればあるほど、その流動性は高く、早く埋まる可能性もあるが、そのタイミングごとに大小あれどリフォーム費用が発生します。

私も管理を行っていたこともあるため、過去のかかった経費を勘案するとファミリーの場合は最低でも10万円(クリーニングのみでほぼ何もしない)から始まり、4年も住んでいれば何かしらの交換費用が発生します。その場合クロス張替え等で50万円はかかるでしょう。

10年~も住んでいれば水回りの故障などもあったりするため100万円はかかると思われます。

つまり、税引後CFは今後のリフォーム費用を考えると手を付けられないし、

下手したら一時的に貯金を切り崩さなければなりません。

しかも、所有者の年収が所有中に700万円へアップすると、

その税率は所得税20%、住民税10%で更に課税額が上がることになります。

税引後利益はますます薄利になるのです。

以下税率30%時。

税引前CFで喜んでいたあなたはドン・キホーテ

既に住宅ローンを利用した不動産投資を始めていて、日々の税引前CFを見て、満足している人も中にはいるのではないでしょうか。そもそもそのこと自体が金融機関に嘘をついていることになりますので、万が一のことも考えられます。

厳しい言い方になりますが、

税引前CFを見て喜んでいるあなたはドン・キホーテです。

その投資は、

「理想(税引前)と現実(税引後)の区別がついていない」状態です。

サラリーマンの人ほど自分の手計算で税金の計算を行ったことがなく、

会社から支給される手取りを見て、

この手取りに「いくら足したいか」を考えていないでしょうか。

世の中にそんなに簡単に儲かる話は転がっていません。

まずはその投資の仕組みやお金の流れを知ることが先決です。

既に困っている人は早い段階で損切り売却も視野に入れて、今後の賃貸経営を考え直したほうがよいでしょう。

不動産投資にまつわるガイドブックで私が最も参考にしている書籍です

どうせならお得な日に買い物をしたいですよね(^^)/楽天の複雑なエントリーイベントをLINEでタイムリーにお知らせしています。ペンネームでお気軽にご参加ください!

どうせならお得な日に買い物をしたいですよね(^^)/楽天の複雑なエントリーイベントをLINEでタイムリーにお知らせしています。ペンネームでお気軽にご参加ください!